來源:中國水網(wǎng)

E20研究院數(shù)據(jù)中心從E標(biāo)通(信息來源:全國各級政府采購網(wǎng)/公共資源交易平臺)獲悉�����,2019年前三季度����,社會資本共中標(biāo)超300個水務(wù)投資運(yùn)營PPP項目����,投資額接近2000億元。其中���,包含130個市政污水處理項目�,56個村鎮(zhèn)污水項目��,47個水環(huán)境項目���,13個市政供水項目�,12個綜合管廊項目......

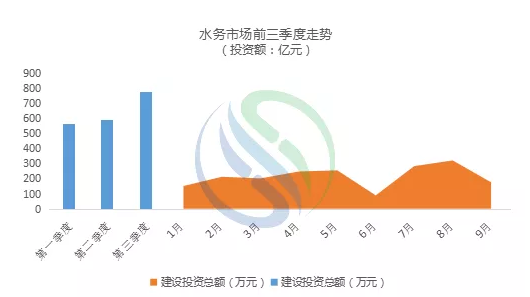

市場走勢:除6月外,總體上升

2019年前三季度整個水務(wù)市場情況���,總規(guī)模達(dá)1930億元��?��?傮w來說前三季度水務(wù)項目勢頭強(qiáng)勁,尤其8月份���,總規(guī)模超過了300億元���,前三季度30億元的項目達(dá)10個。

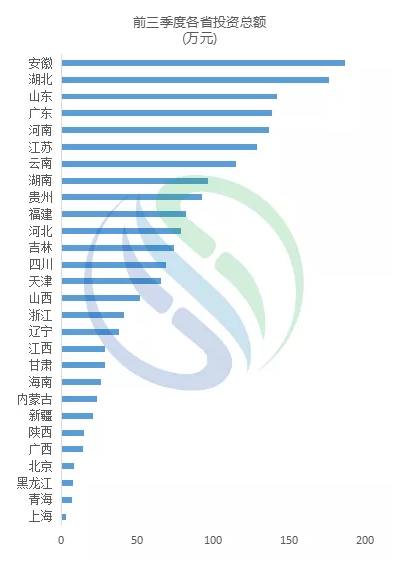

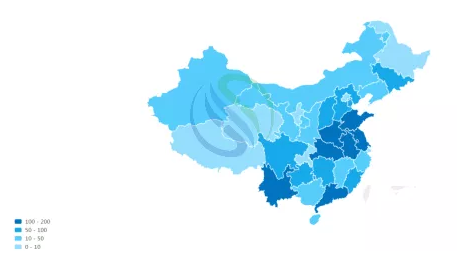

市場分布:逃離不了的“胡煥庸線”

從全國范圍來看�����,胡煥庸線的右側(cè)的水務(wù)市場欣欣向榮�����,投資額排名靠前的省份多為胡煥庸線右側(cè)的省份�����。安徽、湖北��、山東���、廣東��、河南�、江蘇��、云南�,這7個省份的投資額已經(jīng)超過100億元,長江大保護(hù)為長江沿岸各省份水務(wù)市場打開了一扇窗�,安徽����、湖北相繼出現(xiàn)多個大的水務(wù)項目,這兩個省份的投資額分別為186億元和176億元��。

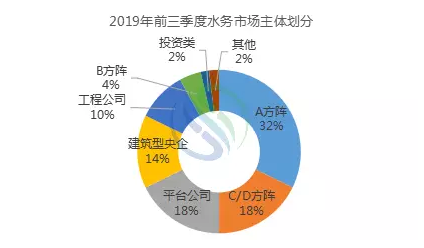

市場主體悄然變化 五雄割據(jù)局面成形

從水務(wù)市場主體份額的占比看���,水務(wù)市場主體正在發(fā)生悄然變化����,A方陣、C/D方陣�����、平臺公司����、建筑型央企、工程公司所拿項目數(shù)量占比整個水務(wù)市場總數(shù)量的92%����,并形成了五雄割據(jù)的局面。值得一提的是��,今年以來���,平臺公司和建筑型央企在水務(wù)市場的表現(xiàn)搶眼�����,會對水務(wù)市場原有的格局造成一定的沖擊��。

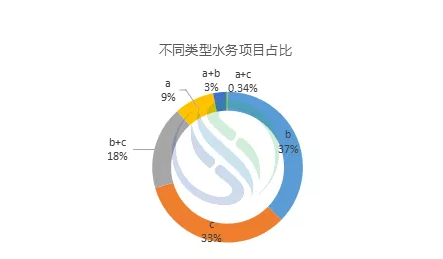

水務(wù)項目占比:b>c>b+c>a

2019年前三季度的水務(wù)投資運(yùn)營項目表現(xiàn)為b>c>b+c>a��。a類項目是政府監(jiān)管型特許經(jīng)營項目�,包括供水PPP項目、地下管廊項目等;b 類項目指政府購買服務(wù)型特許經(jīng)營�����,包括污水廠BOT�����、污泥處理廠BOT等;c類項目指的是特許經(jīng)營的政府購買型PPP(PFI),包括管網(wǎng)融資建設(shè)�����、不含污水廠的黑臭水體治理海綿城市����、農(nóng)村污水等;b類項目和c類項目為水務(wù)市場的主要組成部分,b+c 類項目多為含管網(wǎng)建設(shè)的廠網(wǎng)一體化項目��,也占據(jù)一定比例(參考閱讀:薛濤:環(huán)保PPP年度盤點�,分類后的頂層思考與產(chǎn)業(yè)變局)���。

【附】9月水務(wù)中標(biāo)項目榜單如下: